这个 5 月,结伙车的日子齐不太好过,本田卖了 6.6 万辆,同比下滑 34.7%,丰田卖了 14 万辆,同比下滑 13.6%。不外跟底下要说的上汽通用比起来照旧相形失色。

上汽通用 5 月卖了 38,393 辆,同比下滑 58.27%;1-5 月卖了 199,558 辆,同比下滑 44.25%。

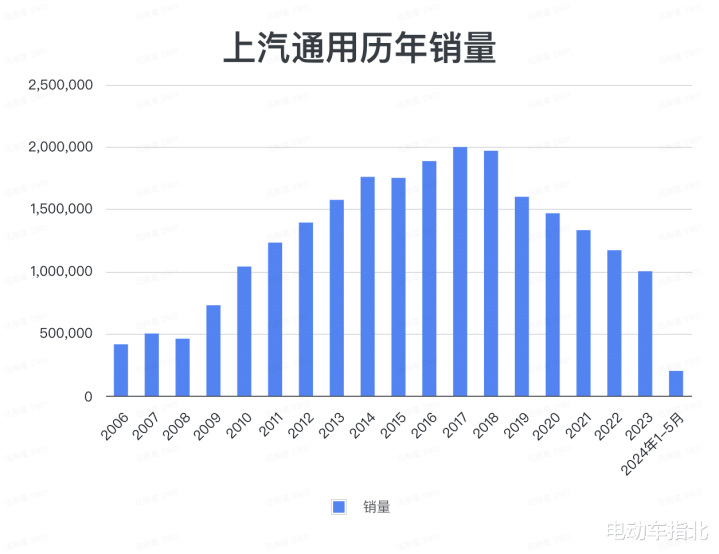

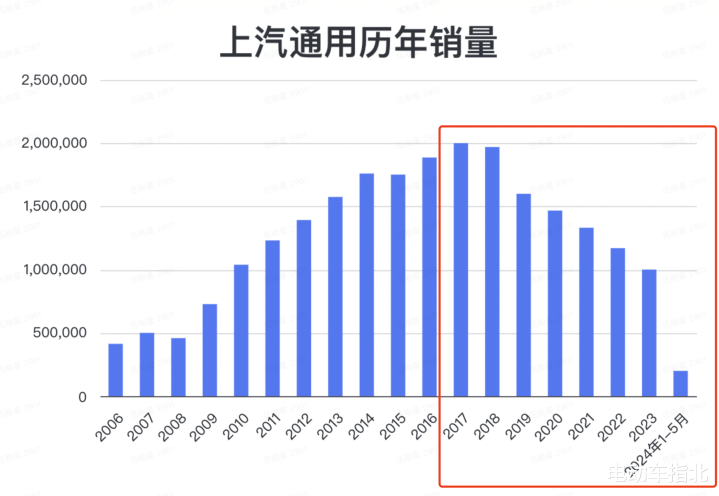

现在有音问称上汽通用的工场工东谈主放了 2、3 个月的高温假,照这个趋势下去,本年上汽通用的销量约略率不及 50 万辆,比拟 2023 年的销量平直腰斩,比拟 2017 年巅峰 200 万的销量的话等于膝盖斩了。

那么为什么上汽通用从 2017 年就运行聚会下滑,况兼着落的速率越来越快呢?

三缸成滚动点

上汽通用不是最早在国内用三缸的,但却是用三缸最广最鉴定的,亦然被三缸发动机坑得最惨的。

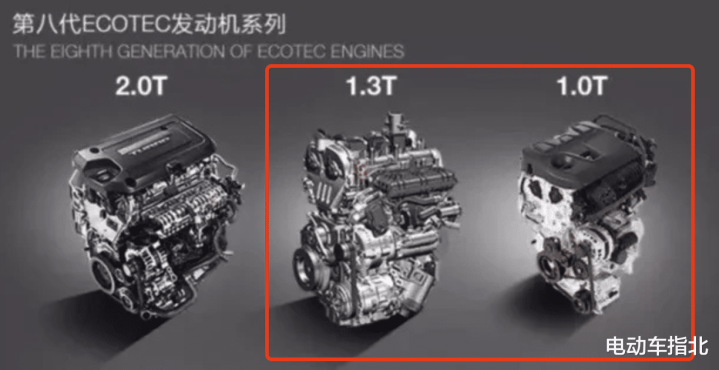

2017 年,上汽通用阐扬对外发布三缸发动机,最初在英朗上用了 1.0T/1.3T 两款三缸涡轮增压发动机,还有凯越、威朗、阅朗。在雪佛兰的多款车上也有搭载,包括迈锐宝 XL、创酷、创界、科沃兹、科鲁兹和沃兰多,有些车型照旧全系搭载三缸,不错说是“拔本塞原”。

中国消耗者有多厌恶三缸从背面日产奇骏换代有多失败就知谈了,“三缸奇骏跑沙漠太好玩了”成了全网热梗。

别克、雪佛兰的三缸家具上市后遭到消耗者的阻挡,只可通过“以价换量”的风物尽量稳住,英朗一度只可打 6 折来卖。终于在 2020 年运行,别克主力车型英朗运行换回四缸车型,1.0T 三缸运行换回 1.5L 四缸,但上汽通用的销量照旧不绝止不住的着落。

此次不仅仅三缸和四缸的问题了,而是新动力车的时期要来了。

新动力转型不利

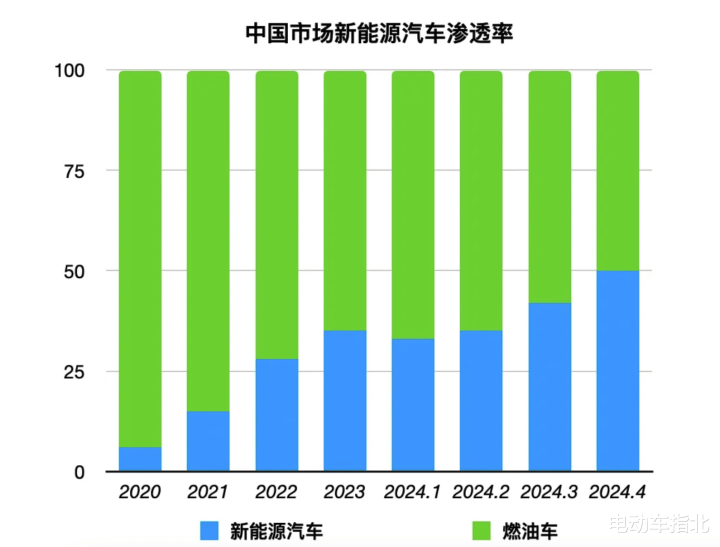

2020 年,我国的新动力车渗入率还唯一 5.8%,今天照旧来到了 50%高下,短短 4 年翻了近 10 倍,新动力车的增速不错用“坐火箭了”来刻画。

再举个例子,比亚迪 2020 年的销量唯一 41.63 万辆,到 2023 年照旧来到了 302 万辆,3 年时间翻了 7 倍多。

有东谈主振作有东谈主忧,上汽通用这些年的新动力转型不错说是比较失败的。

2023 年上汽通用的新动力车销量初度达到 10 万辆,新动力车占比为 10%,比拟上汽集团举座 22%的新动力车占比是明显拖后腿的。

具体来看这 10 万辆主要靠微蓝 6 和别克 E5 两款车,前者销量为 4.5 万辆,后者为 3.5 万辆。

而这两款车也齐是通过“打骨折”才卖得还行,别克微蓝 6 最低只须 8 万多,E5 亦然靠 20 万的纯电中大型 SUV 这性价比标签才智卖出去一些,况兼背面卖不动还推出了 16 万多的“前卫版”来绕过保价条约,惹得好多老车主要投诉。

而交付厚望的豪华车型,凯迪拉克锐歌,2023 年只卖了 5400 辆,到本年每周唯一不到 50 辆的收获了,况兼照旧在推出了 29.77 万后驱豪华圭臬版的情况下。

结伙举座齐不才滑,历史工作或已完成

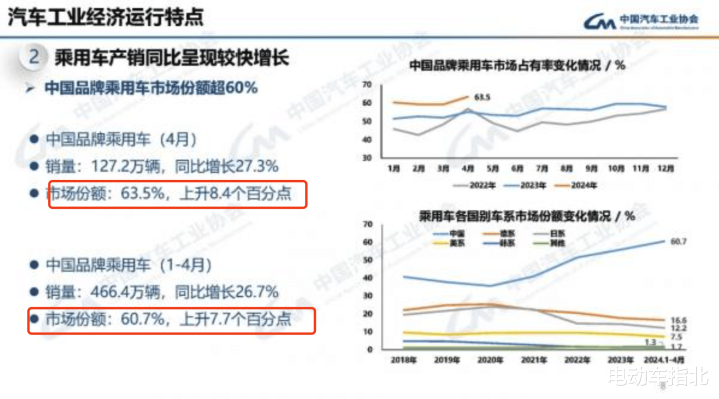

字据中国汽车工业协会的数据,本年 4 月份中国品牌乘用车的销量达到 127.2 万辆,商场份额达到 63.5%,同比高潮了 8.4 个百分点;1-4 月份的商场份额为 60.7%,同比增长了 7.7 个百分点。

而 1-4 月德系车份额只剩下 16.6%,日系车份额 12.2%,好意思系车份额只剩 7.5%,这照旧包含特斯拉的,福特和通用越来越旯旮化了。

在 2024 年中国汽车重庆论坛上,比亚迪品牌及公关处总司理李云飞暗示,现在中国汽车品牌商场占有率约 60%,瞻望夙昔两年中国品牌商场占有率将达到 80%甚而更高,中国品牌还有 20%的增漫空间,也等于 400 万辆,会有繁密优秀的中国品牌一齐去拿下这个商场。

淌若再把时间拉长到 5 年甚而更长,中国商场自主品牌的商场占有率巧合会达到 90%以上,参考日本商场日系车的占比高达 93%,咱们能达到这个占有率也不及为奇。

不错说结伙车照旧完成了我方的历史工作,笃信商场的竞争场面当然淘汰甲级职业联赛竞猜,然后体面地退场不失为一种良习,而上汽通用仅仅其中之一费力。